한국씨티은행의 대출 만기가 도래했습니다.제가 20년 9월에 대출을 시작했기 때문에 앞으로 두 번째 연장입니다.

아시는 분도 계시겠지만 한국씨티은행은 대부업체 사업을 철수시켰습니다.대부업체는 신용대출, 주택담보대출 등을 포함한 대출사업, 그리고 신용카드 등이 있습니다.

당시 단계적 폐지라고는 하지만 신용카드 신규 발급과 신규 대출이 즉시 중단되면서 씨티를 주거래로 사용하고 있는 소비자들이 매우 혼란스러웠던 기억이 납니다.특히 씨티은행의 대부업체 철수가 큰 논란이었던 이유는 씨티은행에서 2년 전까지만 해도 신용대출 한도가 매우 높았기 때문입니다.문재인 정부에서 신용대출을 막기 직전이긴 했지만 그래도 보통 연봉의 1.5배 정도 한도에서 대출을 해주는 분위기였는데 시티에서는 연봉의 2배까지 신용대출을 해줬기 때문입니다.1억 이상 대출받은 사람이 너무 많았기 때문에 이 대출을 당장 갚아야 할지 아니면 대체 대출을 해야 할지 분할 상환을 해야 할지에 대한 많은 사람들의 예측이 이어졌습니다.

인기글

検出された言語がありません。

入力言語を確認してください。

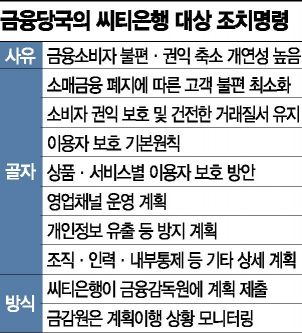

한국씨티은행 내달 15일부터 대부업체 신규서비스 중단 | 연합뉴스 (서울=연합뉴스) 이지헌 기자 = 대부업체 사업부문을 단계적으로 폐지하기로 한 한국씨티은행이 다음달 15일부터 대부업체 관련 신규서비스가…www.yna.co.kr

위 기사에서도 보시다시피 씨티은행에서 바로 소비자보호계획을 수립해 냈는데 대출의 경우 만기연장은 은행이 정한 심사기준에 따라 2026년 말까지 향후 5년간 기존과 동일하게 제공될 예정이라고 합니다.그래서 저도 이번에 2차 연장을 문제없이 했네요.(+’23.09 추가:3차 연장도 문제없이 했습니다.)

検出された言語がありません。

入力言語を確認してください。

씨티은행, 소비자보호계획 발표…대출 만기연장 5년 허용 [서울=뉴시스]최성윤 기자 = 한국씨티은행은 12일 대부업체 업무 단계적 폐지에 따른 은행 이용자보호계획을 발표했다. newsis.com

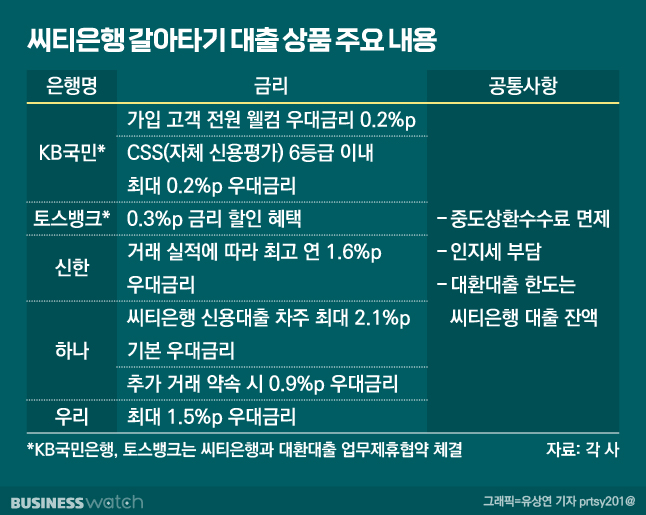

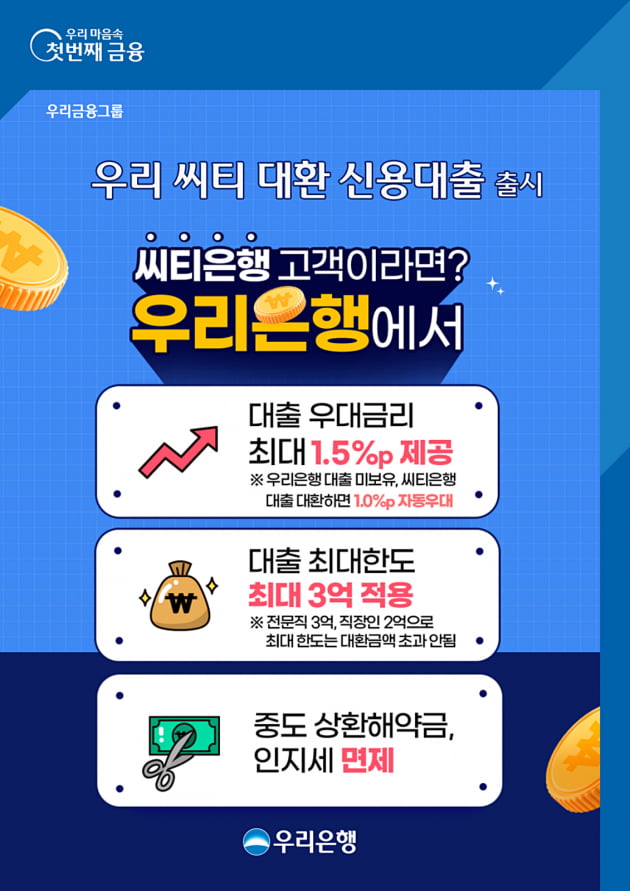

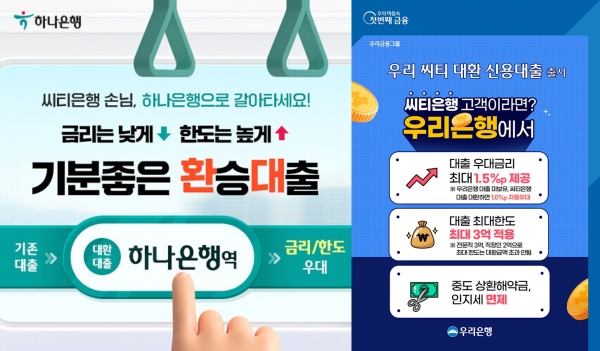

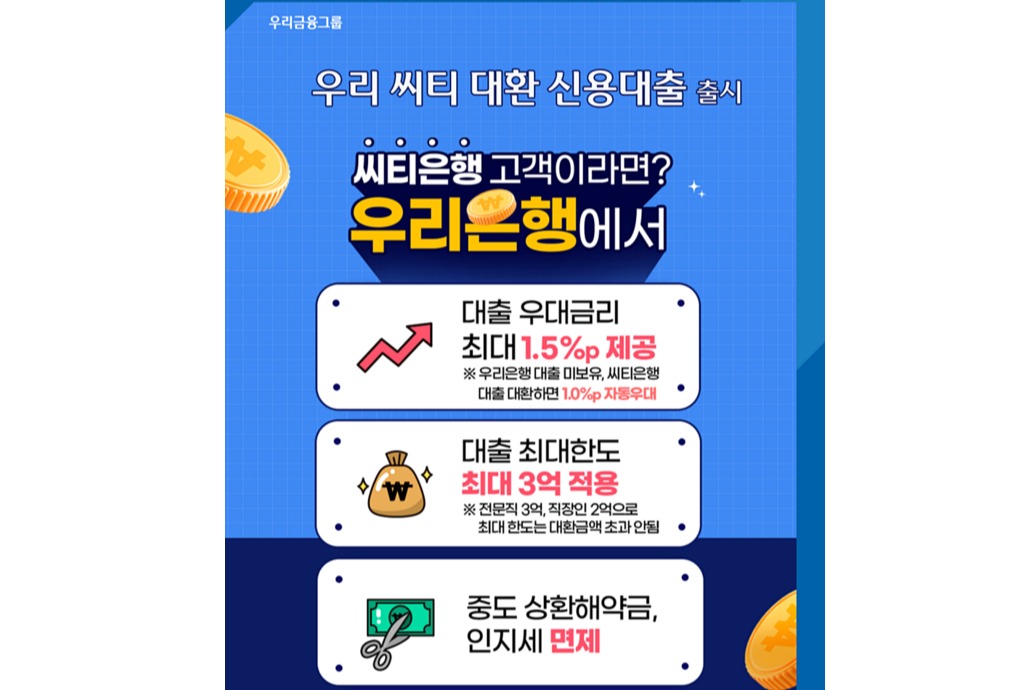

또한 “고객의 금융거래 불편을 최소화하기 위해 금융감독당국과의 사전협의와 다른 시중은행과의 제휴를 통해 기존 한도와 금리 등 중요한 대출조건을 최대한 반영한 신용대출 대환프로그램을 제공하고 이를 통해 이전을 권유하는 방안도 논의 중이다.”라고 기사에 나와 있는데 씨티은행에서는 이미 KB은행, 그리고 토스와 연계해 대환대출 프로그램을 제공하고 있으며 부담없는 대출상환을 위해 지난해 11월부터(21년 11월) 모든 대출에 대한 중도상환수수료 면제 서비스도 제공하고 있습니다.

検出された言語がありません。

入力言語を確認してください。

個人信用融資の対還提携プログラム韓国シティ銀行www.citibank.co.kr

이 프로그램을 이용하여 대환대출을 할 때 금리우대도 제공되어 가계대출 규제가 면제되는 매우 큰 혜택을 주고 있습니다.아래 표를 참고하면 증액을 하지 않는 조건으로 DSR과 개인신용대출 한도 규제가 면제됩니다

DSR이 면제된다면 매우 큰 혜택인데 해당 대출은 ‘신용대출’이기 때문에 연봉 1배 대출을 받는다면 금리 5%라고 가정하면 DSR이 23% 정도 나옵니다.참고로 2022년 7월부터 차주의 대출 합계가 1억원을 넘을 경우 DSR은 40%로 제한돼 있습니다.https://www.hani.co.kr/arti/economy/economy_general/1029535.html

‘연소득 40%’ DSR 저소득·청년·자영업자 영향 살펴보면 이코노미인사이트_경제인사이트_경제인사이트 이해하기 쉬운 금융이야기l 총부채원리금상환비율(DSR) 적용 www.hani.co.kr그러자 나머지 DSR이 17%밖에 없으므로, 만약 연봉 오천의 회사원이 5천의 신용 대출이 있다면 주택 담보 대출을(30년 5.5%)1억밖에 받을 수 없습니다.신용 대출 규제가 없을 때, 연봉 2배인 1억 대출을 받아 둔 상황이라면 처음부터 추가 대출이 불가능한 상황입니다.연봉 오천의 회사원들이 주택 담보 대출에만 DSR40%를 사용하면 약 2억 3천까지 가능합니다만.그런데 시티 뱅크의 외환 대출 프로그램을 이용하면 기존 신용 대출에 대해서 DSR이 면제되어, DSR40%를 모두 주택 담보 대출로 사용할 수 있습니다.그렇다면 5천이다 1억으로, 기존 신용 대출이 있는 상황에서 주택 담보 대출로 40%를 사용하고 추가로 2억 3천의 대출이 가능하다는 의미입니다.현재 생애 최초 주택 구입자는 LTV가 80%로 적용되므로, 연봉 오천의 사람이 자기 자본 5천 정도를 가지고 있으면 이 대출을 활용하고 2억 8천 정도의 주택을 구입할 수 있습니다.+추가:정정합니다.해당 혜택은 해당 대출에 대해서”대환 대출” 할 때만 DSR을 면제함으로써 기존 신용 대출, 주택 담보 대출의 DSR%에 관계 없이 해당 금액에 대한 대환 대출 심사를 할 때 DSR규제 없이 넘기게 해혜택입니다.나도 진지하게 고민하고 있지만 현재는 주택 구입이 쉽지 않은 상황이죠.-외환 대출 프로그램을 이용할 때 금리 우대 조건도 있지만 시티에서 받은 금리 조건이 좋은 분이라면 이 제휴 프로그램을 사용하여 금리 우대를 받고도 씨티 은행 금리보다 높은 경우가 있습니다.사실 저도 토스 simulation을 하고 보니 씨티에서 받고 있는 금리보다 높은 상황이었습니다.만약 대환 대출 프로그램을 사용하지 않고 계속 연장한다면 2027년 이후에는 고객의 대출 잔액과 고객의 채무 상환 능력 등을 검토하고 최대 7년 분할 상환을 지원할 계획이래요.우선 연장은 했는데, 외환 대출을 하고 볼지 진지하게 생각하고 봐야 할 시점입니다.#씨티 은행. 시티 은행 대출#대환 대출#씨티 은행 대환 대출 중 대출 연장#DSR40#LTV80#생애 최초 주택#생애 첫 LTV#조정 지역 주택 구입#DSR면제#금리 우대#대출 연장https://www.youtube.com/shorts/G9fp26UGhgQ